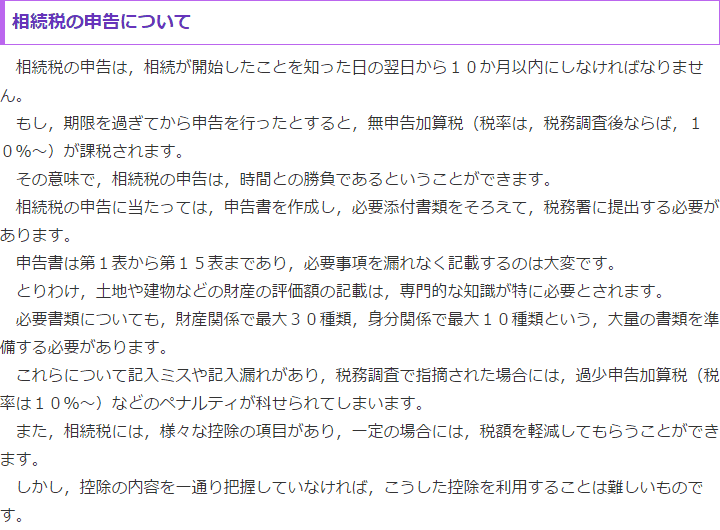

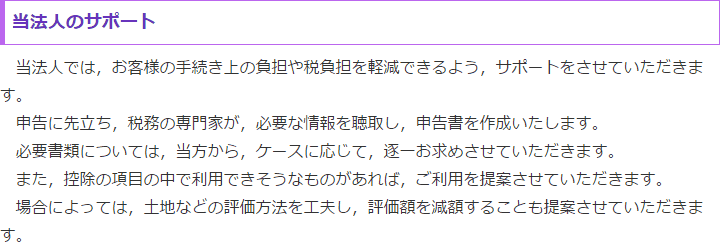

相続税申告

相続税の専門サイトをご用意

こちらは船橋の方に向けて様々な情報を掲載しているサイトです。

-

電話で相続税の相談が可能

相続税の電話相談も利用できますので、お忙しい方もご安心ください。

-

私たちにご相談いただく場合

法律・税金の両面から対応できることが強みです。

お悩みの内容に応じて対応します

相続税に関する相談なら税理士というように、お悩みの分野に対応できる者がご相談をお伺いします。各スタッフはこちらでご紹介しています。

船橋にある事務所

所在地や地図、お問合せ先などの情報はこちらからご確認ください。船橋にある事務所は駅から歩いて行ける距離にありますので、相談にもお越しいただきやすいかと思います。

![]()

![]()

まずはお問合せを

相続税のご相談に関するお申込みを、こちらのフリーダイヤルまたはメールフォームより承ります。当法人への相談を希望される方はまずお問い合わせください。

相続税を払い過ぎた場合はどうすればよいか

- 最終更新日:2024年1月10日

1 相続税を払い過ぎてしまった場合

相続税を払いすぎてしまった場合、再度正確な相続税の計算を行ったうえで、更生の請求という手続きをすることで、払い過ぎた分の相続税の還付を受けることができます。

ただし、仮に相続税を払いすぎてしまったとしても、税務署の方から通知はしてもらえません。

納税者の方のほうで、一度申告した相続税の見直しをし、更生の請求を行う必要があります。

また、更生の請求には期限も定められています。

以下、詳しく説明します。

2 相続税の払い過ぎが起こり得る理由と更生の請求の手続き

税金の申告をする場合、税理士に依頼をすることが多いと考えられます。

実は、一般的に、税理士にも得意分野とそうでない分野が存在します。

税理士は所得税、法人税、消費税を中心に扱っていることが一般的であり、相続税の経験を豊富に有する税理士は多くないと言われています。

そのため、相続税を計算する際、財産の評価が正確にし切れないということも発生し得ます。

特に、相続税の計算においては、土地の評価はとても複雑であり、評価の技術次第で相続税額が大きく変わることもあります。

実際のところ、相続税の払い過ぎは、土地の評価が複雑であることに起因して起きることが多いと言われています。

そこで、相続税申告を行った後、再度相続税の資料を見直します。

特に財産の評価に関する部分について見直しをします。

土地については、土地の形状や面積などに着目し、再評価をすると、相続税額が下がることもあり得ます。

財産の再評価をしたら、更生の請求の書類を税務署に提出します。

税務署に更正の請求の書類を提出した後、更生通知書が届きます。

さらに、更生後の返金される金額が記載された国税還付金振込通知書が届き、指定された口座に還付金が振り込まれます。

3 更生の請求の期限

更生の請求には期限が設けられております。

相続税の申告期限から5年間以内に請求しなければならないと定められています。

相続税の申告期限は、相続の開始から10か月ですので、更生の請求をする場合、被相続人が亡くなってから5年10か月以内に行わなければなりません。

相続税の対象になる財産とならない財産

- 最終更新日:2024年3月14日

1 相続税がかかる財産

原則としては、被相続人の属していた権利のうち、金銭的価値があるものについては、すべて相続税がかかります。

代表的なものとしては、被相続人の預貯金や不動産、有価証券などが挙げられます。

また、相続税法においては、民法上は相続財産に含まれない物であっても、相続税の課税の対象となるものもあります。

まず、死亡保険金、死亡退職金などが挙げられ、これらは「みなし相続財産」と呼ばれます。

このほか、相続開始前3年以内の贈与(令和6年以降に贈与される財産については、相続開始前7年以内)により取得した財産や、相続時精算課税制度を選択した場合に贈与を受けた財産(一部例外があります)についても相続税が課せられます。

2 相続税がかからない財産

1で述べた財産等の中でも、例外的に相続税を課さないとされているものもあります。

参考リンク:国税庁・相続税がかからない財産

具体的には、次のとおりです。

⑴ 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしているもの

ただし、骨とう品など財産的価値が高く投資対象になるものや、被相続人の事業の商品として所有していたものは相続税の対象となります。

⑵ 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

⑶ 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

⑷ 相続によって取得したとみなされる死亡保険金等のうち、500万円に法定相続人の数を掛けた金額までの部分

なお、被相続人が受け取ることができる解約返戻金など、生命保険契約に関する権利については適用されません。

⑸ 相続によって取得したとみなされる退職手当金等のうち、500万円に法定相続人の数を掛けた金額までの部分

⑹ 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

相続人のいずれかが引き続きその幼稚園を経営することが条件となります。

⑺ 相続や遺贈によって取得した財産で、相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

![]()

![]()